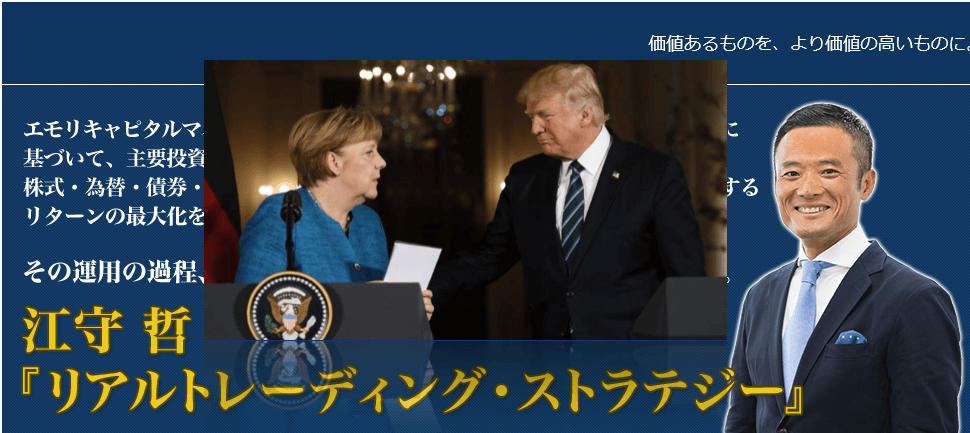

アメリカ・トランプ氏とドイツ・メルケル氏の米独首脳会談に注目が集まった週末。

その後のマーケット動きについて、毎回豊富な情報を株式・外国為替・商品(コモディティ)等幅広い分野にわたって提供してくれるエモリキャピタルマネジメント代表取締役「江守哲」のメルマガ「リアルトレーディング・ストラテジー」から検証します。

江守氏のメルマガの詳細はこちら↓↓

[blogcard url=”//fx-newstart.com/tetsu-emori”] [/blogcard]

江守哲のリアルトレーディング・ストラテジーより

江守哲のリアルトレーディング・ストラテジー 2017年03月20日 08時00分

配信者:ECM

おはようございます。

本日もよろしくお願いいたします。

〔EQUITY MARKET〕

米国株はまちまちの展開。米金利低下を背景に金融株が下落したことから、ダウ平均は小幅続落したが、ナスダック指数は続伸した。FOMCなどの注目イベントを通過したことで、主力株には買いが入りづらくなっているようである。また、米ミシガン大学が発表した1年先と5年先のインフレ見通しが、前月の発表から低下したことで米長期金利が低下。これを受けて、利ざやが縮小するとの懸念から金融株が下落した。一方で、金利が低下したことで、相対的に高配当株の魅力が高まり、これらへの買いが下値を支えた。トランプ大統領とドイツのメ

ルケル首相との首脳会談後の記者会見では、 通商政策などへの言及があったものの、目新しさはなく、市場への影響は限定的だった。 一方、市場では、医療保険制度改革(オバマケア)見直し法案の行方への注目が高まっているようである。この議論が長引いた場合には、市場が期待する税制改革の遅れにつながる懸念もあるだけに、注目が集まりやすいといえる。

経済指標では、2月の鉱工業生産指数は104.7と、前月比横ばいだった。設備稼働率は75.4%で、前月から0.1ポイント低下した。このうち製造業は75.6%と0.3ポイント上昇し、15年10月に並ぶ高水準となった。米コンファレンス・ボード発表の2月の景気先行指標総合指数は126.2で、前月比0.6%上昇だった。一致指数は0.3%上昇、遅行指数は0.2%上昇だった。米ミシガン大学発表の3月の消費者景況感指数(暫定値)は97.6と、前月の96.3から上昇した。3月の現況指数は114.5、消費者期待感指

数は86.7で、ともに前月の111.5、86.5を下回った。全般的に経済指標は引き続き堅調さを維持していることが確認できる。

トランプ大統領はメルケル独首相との会談後の記者会見で、「ドイツや中国などは貿易関係で米国より優位に立ってきた」とし、「公正で互恵的な貿易が重要だ」と主張。メルケル首相は公正さなどの重要性を認めた上で、米国とEUの自由貿易協定(FTA)交渉の再開を望むと表明した。トランプ大統領は「私は孤立主義者ではなく、自由貿易主義者だが、貿易においては公正さが必要だ」と強調。「ドイツの交渉者は米国の交渉者よりもうまくやってきた」とし、米国が不利な立場に置かれてきたとの不満をにじませた。これに対して、メルケル首相

は、「貿易はより公平で、相互に恩恵をもたらす必要がある」と返した。また、トランプ大統領が移民政策について、自国民を守る必要性を強調したことに関しては、「国境は必要だが、近隣国との協力も重要だ。難民にも機会を与えるべきだ」と主張した。また、「移動の自由はEUに経済成長と平和をもたらしてきた」と指摘。メキシコ国境に壁を建設し、人の移動を制限しようとしているトランプ大統領との違いを際立たせた。さらに、トランプ大統領が米独の交渉に言及したことに対して、「交渉者はドイツではない。EUと米国の交渉になる」と

明言し、両者の考えの違いを鮮明にした。両者の発言はかみ合わない部分も少なくない。メルケル首相の立場としては、ドイツはEUの一つの国でしかないとの主張だが、一方でトランプ大統領はなんとかしてドイツから利益を奪い取りたいとの意図が見え隠れする。また移民政策については、明確に違いがあり、やはり話がかみ合っていない。市場動向への影響はいまのところほとんどないが、今後の動向には注目しておきたい。

米ミネアポリス連銀のカシュカリ総裁は、FOMCでの利上げに反対した理由について、「雇用や物価は目標に達していない上、財政政策の行方には多大な不透明感がある」と説明した。また、「金融安定へのリスクもみられない」などとし、利上げの前に資産縮小の計画を公表すべきとの考えも示した。FOMCでは、市場予想通り、利上げが決定された。注目されたFOMC参加者による金利見通しで、今年と来年の想定利上げ回数が昨年12月末時点と同じ3回だったことから、緩やかな利上げペースにとどまるとの安心感が広がっている。市場は2

3日に予定されているイエレンFRB議長の講演に注目している。想定される利上げ回数は変わらなかったが、イエレン議長はFOMC後の会見で、足元の景気に自信を示しており、利上げ回数が4回となる可能性を示唆するかに注目が集まっている。

米国債は利回りが低下。3月の米ミシガン大消費者信頼感指数がインフレ期待の低下を示したことで、年内の利上げペースが減速する可能性があることが材料視された。一方、米ミシガン大消費者信頼感指数で)は、5〜10年先の期待インフレ率が2.2%と、統計が開始された1979年以来の最低水準となったことが反映された。10年債利回りは2.502%、2年債利回りは1.321%に低下した。ユーロ圏債券市場では、ドイツの短期債利回りが5週間ぶりの水準に上昇。ECB理事会メンバーのノボトニー・オーストリア中銀総裁が、EC

Bは債券買い入れプログラム終了前に利上げを実施する可能性があるとの見解をしたことが材料視された。市場では、ECBによる利上げ観測が高まり、欧州短期金融市場では約80%の確率で12月に利上げが実施されるとの予想を織り込んでいる。1週間前は60%だった。ドイツ2年債利回りはマイナス0.69%、5年債利回りはマイナス0.36%に上昇し、ともに5週間ぶりの高水準をつけた。一方、ブランス大統領選に関する世論調査では、極右政党・国民戦線(FN)のルペン党首が勢いを増していることが示された。これを受けて、安全

資産とされるドイツ10年債利回りは小幅低下し、10年物の独仏債利回り差は67BPと、2週間ぶりの高水準をつけた。オランダ下院選挙の結果を受けて、市場に安心感が広がりつつあったが、フランス大統領選が終わるまでは、不安定な状況が続きそうである。ただし、この状況をあまり気にしすぎても仕方がない。大きなリスクになりそうであれば、その時点で対応を検討すれば十分である。

【米国株のトレード戦略】

ダウ平均、S&P500、ナスダック指数はロングを継続。現状で戦略を変更する理由はない。金融政策もきわめて緩和的であり、利上げペースも加速する可能性はきわめて低い。年内あと2回利上げしても2%に満たない。10年債は上昇しても3%前後であり、この状況で株価が押し下げられるようなことはないだろう。ただし、配当利回りの点からは、3%に近づくようだと、株式の相対的な魅力が低下する可能性はある。その場合に、投資家が債券に資金をシフトするのかがカギになる。将来の金利上昇が見えてくれば、逆に債券も買いづらくなる

。このように考えると、当面は株式を中心とした投資が賢明であろう。繰り返すように、過去の米国株は上昇し始めると17年間、そのトレンドが続いている。今回の上昇トレンド入りが2013年だとすれば、2030年まで続くことになる。ピークを付けるのはまだまだ先のことになる。ダウ平均の年率騰落率は平均で8.75%である。ダウ平均はこのペースで上昇すれば、2030年には64000ドルになる計算である。このような考え方は、あくまで机上のものではあるが、あとはそれを信じて投資を継続できるか次第である。これはまさに個

々の判断になる。いずれにしても、米国株は2030年までの超長期上昇トレンドの第2ステージに入ったばかりであろう。米国株投資で10年以上保有できれば、最低でも2倍のリターンは確保できると考えている。目先のダウ平均は、3月の強気シナリオのレンジ上限である21250ドルを目指す動きに入ることが想定される。ただし、3月後半は傾向としては上昇しづらい。しかし、4月は上昇する傾向が鮮明であり、今週から月末に掛けて押し目があれば、格好の買い場となろう。また、今後も下げた場合には押し目買いが有効と考える。繰り返

すように、株式運用では米国を中心に行うのが賢明である。物価上昇率を考慮しても、米国に圧倒的な優位性がある。米国株を長期的に見ながら押し目を拾っていくのが株式投資の王道である。この長期的に安定したリターンは、残念ながら日本株では得ることができない。

【ダウ平均株価:2017年の想定レンジ】

強気シナリオ19310ドル〜23185ドル(17年末22870ドル)/弱気シナリオ16050ドル〜20195ドル(17年末17850ドル)

【ダウ平均株価:3月の想定レンジ】

強気シナリオ19880ドル〜21250ドル/弱気シナリオ18410ドル〜20015ドル

【米国債トレード戦略】

10年債はショートを継続。金利は大きく上昇する可能性も大きくないが、それ以上に低下の可能性が低くなっている。

【日本株の市況解説・分析】

日本株は小幅反落。重要イベントも通過し、次の材料を探す時期にある。しかし、材料を探すことは簡単ではない。それよりも、値動きを重視するほうが効率的である。その値動きから感じられることは、為替相場との関係である。これまでドル円と日経平均は密接にリンクしてきた。今後もその関係は大枠では変わらないだろうが、感応度は以前より低下しているように思われる。事実、ドル円と日経平均の相関を見ると、徐々にずれが生じ始めている。ドル円が現状であれば、日経平均は19000円程度のはずである。これだけ円高に対して耐久性が

ついていると考えることができる。3月期末が終われば、決算発表に向けた思惑から、業績拡大期待への株価の織り込みが始まる。現時点では、過去最高益や連続最高益が期待される銘柄が少なくないようである。このような銘柄への買いが先行することになりそうである。さらに、増配期待などが加われば、その銘柄の株価はさらに上値を追うかもしれない。短期的に指数が上がりにくいのであれば、短期的にでもこのような銘柄へのシフトを行いながら、押し目を拾っていくことも必要であろう。また、今週も新規IPO向けが多い。新興株は乱高下し

ているが、強い銘柄はいまだに上げている。新興株の中にも堅調さを維持している銘柄はある。伸ばせるものを伸ばすことも重要である。

【日経平均先物のトレード戦略】

ロングを継続。19350円の重要なサポートを維持しているうちは、判断は変わらない。とにかく動きに乏しい。上を買う動きもなければ、下を売る動きもない。レンジに収まっている。ただし、現時点で言えることは、トレンドは上向きであるということである。決して下向きではない。材料や思惑で動くと考え、その動きを先取りすることも重要だが、いまのような相場環境では、毎日の動きについていこうとしてバタバタすれば、それだけで損失を積み重ねるだけである。いずれにしても、いまは次の動きを待っている状況といえる。しかし、その

材料を先読みすることはあまり意味がない。トレンドを重視しながら、市場動向を冷静に見ていくようにしたい。現在は個別銘柄での空売りが目立っており、買戻しが入れば株価は堅調に推移する可能性がある。配当取りの後の押し目が絶好の買い場になることも想定される。4月から5月に向けて、株価は上昇しやすい季節に入る。これからの買い場を逃さないことが肝要であろう。日経平均の3月の弱気シナリオのレンジ上限である19850円を超えるには相当のハードルがあるが、その材料を探すのではなく、固定観念を持たずに、値動き重視で見

ていくようにしたい。目先の多少の上下のブレにも耐えられるよう資金的に十分な余裕を持ちながら、暴落を買う準備は常にしておきたい。ちなみに、個別株については、先日セミナーでご一緒した河原会長の力の源ホールディングスに注目している。独立するまで、一風堂のラーメンを毎週食べていた時期があったという個人的な興味も背景にある。逆にほぼ日はすでに割高になってしまったようだ。この後の株価がどうなるのか、人気だけで上げていくのかに注目している。

【日経平均株価:2017年の想定レンジ】

強気シナリオ18335円〜23400円(17年末23020円)/弱気シナリオ14970円〜19915円(17年末15620円)

【日経平均株価:3月の想定レンジ】

強気シナリオ19150円〜20950円/弱気シナリオ17650円〜19850円

〔CURRENCY MARKET〕

ドル円は下落。米長期金利の低下を背景に円買い・ドル売りが先行し、112円台に入った。米ミシガン大発表の1年先および5年先のインフレ見通しが、前月から低下していたことが金利低下の背景にあるようだ。また、FOMCメンバーによる年内の利上げ想定回数が3回に据え置かれたことも、金利上昇を抑制している。ルの追随売りはもう出ないないとみ

ている。これ以上ドルが売られるとしたら別の要因だ」と指摘した。一方、G20財務相・中央銀行総裁会議の行方を見極めたいとの思惑もドル買いを手控えさせる結果となったといえる。G20財務相・中央銀行総裁会議は共同声明を採択して閉幕。焦点の貿易分野に関しては、G20が従来から表明してきた「保護主義への対抗」という文言を声明に盛り込めず、反保護主義や自由貿易推進の方針を打ち出さなかった。また、為替については、通貨安競争を回避するとしたG20合意を再確認した。共同声明に「保護主義に対抗する」という表現が盛り

込まれないのは、14年9月のG20財務相会議以来という。トランプ政権が保護主義的な主張を繰り返す中、G20の協調体制が揺らいだといえるだろう。会議後に記者会見した麻生財務相は、貿易問題について「7月のG20サミット首脳会議に向けて議論していく」としている。これまでトランプ政権は、自由貿易が貿易不均衡問題を生み出してきたとして、米国が考える「公正な貿易」の姿を示してきた。これに対してG20会議では、保護主義への懸念が相次ぎ、足並みが揃わなかったことになる。このため、声明では経済に対する貿易の役割を

高めていく必要性を強調するにとどめた格好である。また為替に関しては、「通貨の競争的切り下げを回避する」と明記したが、これは従来通りであり、米国の主張とも一致する。また、「為替の過度の変動や無秩序な動きは金融・経済に悪影響を及ぼす」との指摘も同様である。トランプ大統領は、米国の貿易赤字相手国が通貨安誘導を行っていると批判しているが、G20は従来の為替に関する合意を改めて確認したことになる。しかし、通貨安が是正されていないことを米国側から指摘されれば、今後G20の足並みが乱れる可能性も否定できず、こ

れがドル安・人民元高・円高・ユーロ高につながる可能性も十分にあり得る。一部には、トランプ政権中に第2プラザ合意なるものが実行されるのではないかとの声も聞かれる。そのような状況にすぐになるとは考えにくいが、長期的なテーマとしてみておきたい。

【通貨トレード戦略】

ドル円はショートを継続。徐々に110円を目指す動きになってきた。

ユーロ円もショートを継続。利食いのターゲットは120.60円だが、これを割り込むと119.50円、さらに117.50円を目指すだろう。その時点で再度ショートを検討する。

ユーロドルはロングを継続。ただし、買われすぎ感が強まっており、急反落の可能性は念頭に入れておきたい。1.07ドル割れが目安であろう。

ポンド円は見送り。138.30円と141.30円のレンジを抜けるまで待ちたい。

ポンドドルはロングを利益確定売り。1.24ドルを明確に超えた時点で、再度ロングを検討したい。超えると、1.2750ドルがターゲットになるため買いやすいが、短期的には買われすぎである。

豪ドル円は見送り。86円までの押し目買いのタイミングを狙いたい。

豪ドル/米ドルも見送り。やや天井感が出ており、目先は押し目買いのタイミングを計りたい。

南アランド/円はロングを継続。非常に強くなっている。8.55円を割り込むまではロング継続でよいだろう。

【ドル円:2017年の想定レンジ】

強気シナリオ115.25円〜129.85円(17年末128.35円)/弱気シナリオ103.60円〜118.75円(17年末104.70円)

【ドル円:3月の想定レンジ】

強気シナリオ117.20円〜123.04円/弱気シナリオ111.75円〜117.25円

【ユーロ円:2017年の想定レンジ】

強気シナリオ119.80円〜134.85円(17年末133.70円)/弱気シナリオ107.95円〜124.75円(17年末109.65円)

【ユーロ円:3月の想定レンジ】

強気シナリオ121.15円〜127.65円/弱気シナリオ115.60円〜121.30円

【ユーロドル:2017年の想定レンジ】

強気シナリオ1.0270ドル〜1.1700ドル(17年末1.1550ドル)/弱気シナリオ0.9480ドル〜1.0695ドル(17年末0.9730ドル)

【ユーロドル:3月の想定レンジ】

強気シナリオ1.0355ドル〜1.0760ドル/弱気シナリオ0.9960ドル〜1.0420ドル

〔COMMODITY MARKET〕

【貴金属市場の市況解説・分析】

金相場は続伸。1230ドル台に乗せてきた。米利上げペースが加速しないとの見方から金利上昇に歯止めが掛かったことが、金相場にはポジティブに作用している。FRB関係者による今年の想定利上げ回数は3回で、4回の可能性を示唆するとの見方は完全に外れたことになる。これで当面、金相場は上がりやすくなるが、今月はやはり1240ドルまでが限界であろう。金相場はますます金融市場との関係が深くなっている印象である。米長期金利の上値の重さと、インフレ率の上昇で実質金利が低下している。このことは、金相場にはポジティブで

あるは言うまでもない。世界最大の金上場投資信託(ETF)であるSPDRゴールドトラストの保有高は、10日の825.22トンから15日には839.43トンまで増加したが、17日には834.10トンに小幅減少した。一方、COMEX金先物市場での大口投機筋のポジションは、3月14日時点で10万6038枚の買い越しとなり、前週から2万7647枚減少。買いポジションが1万9654枚減少する一方、売りポジションが7993枚増加した。先週に続いて、これまで積み上がってきた買いポジションの整理が進むとともに、新

規の売りポジションが構築されている。この2週間のポジション調整で、今年に入ってからの金価格の上昇が始まる前の水準にまで買いポジションが解消されており、上昇しやすい状況になったといえる。徐々に上昇に向けた準備が進んでいるといえそうである。

【貴金属のトレード戦略】

金、銀、プラチナ、パラジウムはロングを継続。底値確認後の反発基調が続いている。ただし、本格的な上昇は4月以降になると考えは変わらない。金の3月の強気シナリオのレンジ上限は1240ドルであり、これを超えることは想定していない。戻りのターゲットの1225ドルを達成しており、徐々に一巡感が広がる可能性はある。しかし、繰り返すように、長期的には3月の下落局面は重要な押し目買いのポイントであり、4月の反発を狙うタイミングである。いまのところ、その通りの動きになりつつある。貴金属は調整場面でも基本的には手放

さず、押し目を拾うのが賢明である。押し目で買うことができれば、保有コストが大幅に低下する。これは長期的な投資を行ううえで最も重要なポイントである。貴金属は長期的に上昇するとみており、保有しながら株式の購入あるいは株価の上昇に併せて買い増すのが賢明である。原油とともに投資対象全体の中心に据え、押し目は確実に拾うようにしたい。

【金価格:2017年の想定レンジ】

強気シナリオ1117.65ドル〜1373.40ドル(17年末1329.50ドル)/弱気シナリオ1036.65ドル〜1187.20ドル(17年末1059.00ドル)

【金価格:3月の想定レンジ】

強気シナリオ1150ドル〜1240ドル/弱気シナリオ1095ドル〜1165ドル

【非鉄市場の市況解説・分析】

非鉄相場は堅調に推移。アルミは1900ドルを超え、銅は5900ドルを固める動きにある。ニッケルも反発後のサポートレベルを形成する動きにある。亜鉛は高値を狙う動きになり、鉛も再び高値をうかがう展開にある。米利上げペースが緩やかなものになるとの思惑から米長期金利が低下し、ドルが売られていること大きく影響しているといえる。基本は反発基調であり、株価の急落などの大きな問題がなければ、このまま反発基調を続けるものと考えられる。

【非鉄のトレード戦略】

アルミ、銅、ニッケル・亜鉛、鉛はロングを継続。ようやく上向きの動きになってきた。今回も押し目は買いだったといえる。目先は下値を確認したといえるだろう。銅は想定していた3月のレンジ下限に下げたところは格好の押し目買いのタイミングだった。基本通りの展開であり、投資機会をしっかりととらえることができた。繰り返しだが、基本戦略は押し目買いであり、長期上昇見通しは変わらない。とにかく、下げたときにしっかりと買っておくことが肝要である。非鉄銘柄は長期的には2020年までの有望銘柄と考えている。基本は押し目買

いである。銅は年末にかけて7700ドルを目指す動きになると考えている。ただし、値動きが大きいため、リスク管理をしっかりと行うようにしたい。非鉄銘柄は長期的な上昇基調が続いている。需給改善を背景に、いずれ大相場が到来するだろう。少額でもよいので銅を中心にポートフォリオの中に入れておきたい。

【銅価格:2017年の想定レンジ】

強気シナリオ5266ドル〜7704ドル(17年末7522ドル)/弱気シナリオ4520ドル〜5812ドル(17年末4672ドル)

【銅価格:3月の想定レンジ】

強気シナリオ5665ドル〜6250ドル/弱気シナリオ5300ドル〜5780ドル

【エネルギー市場の市況解説・分析】

原油は小幅反発。ただし、OPECの減産では世界的な供給過剰感の解消が難しいとの懸念や米国のシェールオイル増産が上値を抑えている。一方、投機筋は最近の急落局面でロングポジションを大幅に削減させている。投機筋はひとまず、ポジションを軽くすることを優先したといえる。NYMEX・WTI原油先物市場でのネットのロングポジションは、先週までに8万6000枚以上減少。1週間の減少としては過去最大となったようである。さすがの投機筋も今回の下げには耐えられなかったようである。これだけポジションが整理されたが、まだ

十分に残っている。できればもう一段の調整後の方が上昇しやすいといえる。一方、米国内の石油掘削リグ稼働数は前週比14期増の631基と、15年9月以来の高水準となった。前年同週は387基だった。これで9週連続の増加となる。一方、米国内の4月の米シェールオイル生産は日量10万9000バレル増加する見通しである。また、OPEC主導の協調減産に加わった非加盟11産油国の2月の減産順守率は64%で、OPECを引き続き下回っている。またこの日は、OPEC加盟国のクウェート、ベネズエラ、アルジェリア、さらに非加

盟国のロシア、オマーンがウィーンで会合を開き、各国の削減状況を検証した。その際のデータによると、OPECの順守率は106%で、OPECの最新月報に沿った数字が示されている。ロシアは4月末までに公約通り日量30万バレルの削減を行い、協調減産の期日である6月末まで、その水準を維持すると説明した。

【エネルギーのトレード戦略】

WTI原油・ブレント原油はロングを継続。NYMEXガソリン・NYMEXヒーティングオイルもロングを維持。基本的な見方は全く変わらない。いまは戻り歩調に入る一歩手前である。戻りのめどは、まずは強気シナリオのレンジ下限の53.20ドルとなろう。ただし、弱気シナリオのレンジ上限である55.10ドルを超えない限り、強気トレンドへの回帰は困難である。しかし、長期的には上昇するとみており、現行水準以下ではやはり押し目買いが有効であろう。原油市場に対する基本的な考え方は全く変わらない。需給バランスの改善を背景

に年末に向けて75ドルを試すとの見方も不変である。原油も長期的な視点でポートフォリオに入れておくべき対象である。

【WTI原油価格:2017年の想定レンジ】

強気シナリオ50ドル〜74ドル(17年末70ドル)/弱気シナリオ35ドル〜58ドル(17年末38ドル)

【WTI原油価格:3月の想定レンジ】

強気シナリオ53.20ドル〜63.70ドル/弱気シナリオ47.85ドル〜55.10ドル

◇グローバルマクロ戦略について

本メルマガでご紹介する投資戦略は、ヘッジファンド業界では「グローバルマクロ戦略」のカテゴリーに属します。

これは、世界のヘッジファンドのもっとも得意とする手法で、いわゆるヘッジファンド運用の「王道」です。

この戦略では、あらゆる市場に目を配り、投資機会を探しながら収益の獲得を狙います。

市場価格の上昇・下落に関係なく、価格の変動が見込まれれば、それにベットする(賭ける)戦略です。

ボラティリティが高いほど収益が見込まれますので、投資機会があれば果敢に攻めます。

世界情勢が不透明な中、為替や株式、金利、コモディティなど主要市場の価格変動は一段と大きくなっています。

そのため、それぞれの市場の予測がきわめて困難になっています。

このような市場環境では、マクロ的な見地からより幅広い市場で運用を行う「グローバルマクロ戦略」が有利です。

もちろん、個々の市場でも十分に戦えるように、具体的な取引タイミングも示していく所存です。

「ヘッジファンド戦略の王道」である「グローバルマクロ戦略」で、共に市場で戦いましょう。

幅広くマーケットの情報を得ることができる貴重なメルマガ

以上ご紹介したように、毎回本当に豊富な分析を「株式・外国為替・商品(コモディティ)」等マーケットの全般的な情報を提供してくれる江守氏のメルマガ「リアルトレーディング・ストラテジー」

私はFXがメインですが毎回の幅広いマーケットの情報は読めば読むほど、どんどんマーケットのことを学習することができ、知らない分野について知識が深まっていくのを実感できます。

FX以外も資産運用されている方には、豊富な内容でテクニカル分析だけでなくファンダメンタル分析も同時に行うことができるメルマガになっています。

江守哲氏の経験を活かした、幅広い資産運用のメルマガはこちらから↓↓↓